실제로 본인이 투자한 채권에서 렌딧이 구축한 등급인 LD 와 수익률 별 부도가 얼마나 발생하는지 궁금하였고 최근 P2P 투자 및 각종 투자를 중지한 상태라 할 일이 없어(?) 모든 채권을 일일히 다운로드 받아 엑셀에서 연체 채권을 분석해 보았습니다.

제가 일일히 Copy & Paste 해서 구글스프레드시트에다 옮겼습니다. 매일 연체 발생하는 것도 체크 해서 신규로 발생한 장기연체채권이나 개인회생/파산 채권을 체크하고 있습니다. 장기연체 채권은 거의 부실로 이어집니다.

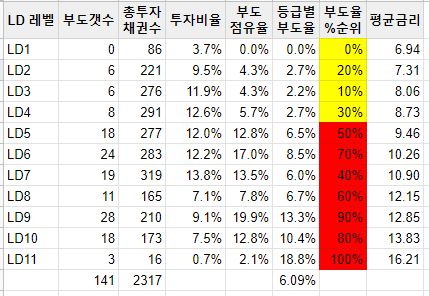

총 채권의 개수는 2317개입니다. 총 부도는 부실금확정 + 부실입니다. 3년동안 투자한 채권 수로 보아 통계 자료로서의 의미가 있을 것입니다.

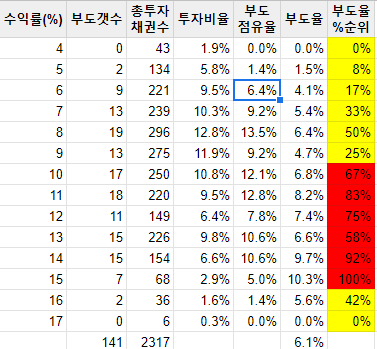

다음은 최종 부실금확정의 LD 레벨 및 수익률 별 부도채권의 점유율입니다.

실제로 본인이 투자한 채권에서 렌딧이 구축한 등급인 LD 와 수익률 별 부도가 얼마나 발생하는지 궁금하였고 최근 P2P 투자 및 각종 투자를 중지한 상태라 할 일이 없어(?) 모든 채권을 일일히 다운로드 받아 엑셀에서 연체 채권을 분석해 보았습니다.

제가 일일히 Copy & Paste 해서 구글스프레드시트에다 옮겼습니다. 매일 연체 발생하는 것도 체크 해서 신규로 발생한 장기연체채권이나 개인회생/파산 채권을 체크하고 있습니다. 장기연체 채권은 거의 부실로 이어집니다.

총 채권의 개수는 2317개입니다. 총 부도는 부실금확정 + 부실입니다. 3년동안 투자한 채권 수로 보아 통계 자료로서의 의미가 있을 것입니다.

다음은 최종 부실금확정의 LD 레벨 및 수익률 별 부도채권의 점유율입니다.

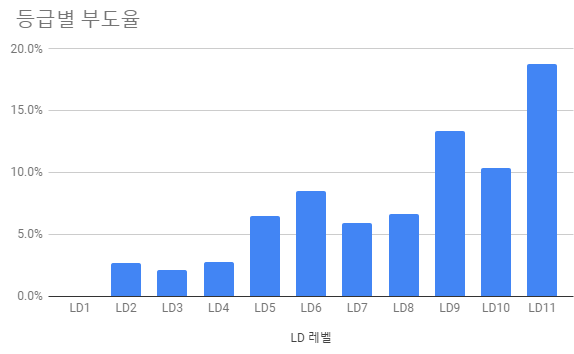

등급별 부도율

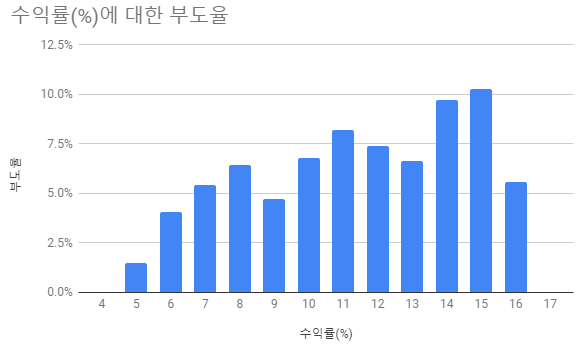

수익률 별 부도율

실제로 전체 투자 채권 대비 부도 점유율을 분석해보니 LD5~LD11, 10% 이상에서 많이 발생하고 있음을 보여 주고 있습니다. 하지만 LD11, 수익률 14% 이상에는 표본의 수가 부족하여 점유율의 신뢰성이 없을 수도 있습니다

13% 이상에서는 그렇게 많이 발생할 것이라 예상을 하지 않고 투자를 했었는데 실제 데이터를 뽑아 놓고 보니 투자 채권 대비 적지 않은 비중으로 부도채권이 발생을 했습니다.

실제 고금리 대출이 많지가 않아서 부도가 적게 발생하는 것이지 실제 고금리에만 투자했다면 부실률이 상당할 가능성이 있겠네요.

LD11, 17% 만 투자한 투자자가 있다면 실제 수익률은 어떠했을까요?

실제로 렌딧이 투자자들이 투자한 정보와 엄청난 수의 채권으로 집계한 통계자료를 가지고 있겠지만 이 자료로 통계자료로 투자할 채권을 선택하는 것은 별 의미가 없을 수도 있습니다.

정말 통계대로 움직인다면 안전 투자를 위해서 개인 신용 채권의 투자에는 퍼센트 순위 50% 이하인 노란색으로 되어 있는 LD 1,2,3의 채권과 10% 이하의 채권에만 투자하는 것이 좋을 것 같습니다.

개인적으로는 진짜 9% 이하만 투자하면 9% 그룹내에서 부도가 다수 발생할 수 있다고 봅니다.

미래는 어떻게 될지 모르니까요. 실제로 근 6개월 동안 50%는 13% 이상 고금리 채권에만 투자했는데 아직 그리 많은 부도가 발생하지 않았음을 볼 때 통계처럼 되지 않을 수도 있을 것 같습니다.

그래서 부도 몇개 감수하고 고금리 채권으로만 투자해도 수익률은 9% 이하로 투자했을 경우와 비슷하다고 보는데

투자한 채권에 손실이 발생하고 안하고는 운에 달려 있다고 믿고 있습니다.

수익률을 위하여 고금리 채권만 투자할 것인가 아니면 통계가 말해주듯 10% 이내 LD1,2,3 만 투자할 것인가 결정하는 것은 어렵기에 50: 50%으로 투자하고 있는지 모릅니다. 그 결과는 앞으로 개인 채권에 소액 투자하면서 발생하는 부도채권에 달려있지 않을까 생각 됩니다.

그래도 채권의 연체가 두려운 투자자는 통계가 말해주듯 LD 1,2,3,4 10%이하의 채권에만 투자하는 것이 마음편하고 좋을 것 같습니다. 실제로 LD 1,2는 거의 채권의 부도가 발생하지 않는 것 처럼 보입니다.

'재테크 > 대체투자' 카테고리의 다른 글

| 건축 자금 대출(PF) P2P상품의 투자 고려 사항 (0) | 2019.08.16 |

|---|---|

| 부동산 P2P투자 상품의 종류 - 부동산 담보 대출 투자상품 설명 (0) | 2019.08.07 |

| 개인채권 P2P투자 렌딧(LENDIT) 5월 투자 및 성과 분석 (0) | 2019.05.14 |

| 5천 원으로 하는 부동산 P2P투자 - 8퍼센트 (0) | 2019.05.06 |

| 펀다(FUNDA) P2P투자 점검 3월 - 소상공인 P2P 대출 전문 P2P 투자 플랫폼 (0) | 2019.04.04 |